SEPUTARTIKUS.COM,— 07 Desember 2025 Telah ditemukan adanya kesalahan serius dalam klasifikasi Belanja Anggaran pada Anggaran Pendapatan dan Belanja Daerah (APBD) di sejumlah Satuan Kerja Perangkat Daerah (SKPD), yang melibatkan pertukaran (misklasifikasi) antara pos Belanja Modal dan Belanja Barang dan Jasa (B/J).

Ditemukan pada realisasi anggaran di 22 SKPD yang melakukan misklasifikasi. Pihak yang bertanggung jawab secara langsung adalah Pejabat Pembuat Komitmen (PPK), Kepala SKPD, dan tim perencanaan/anggaran di daerah terkait. Pihak yang menemukan adalah tim pemeriksa (kemungkinan BPK atau Inspektorat

Pengeluaran ini ditemukan saat pemeriksaan lebih lanjut atas realisasi Belanja Modal sebesar Rp251 Miliar dan realisasi Belanja Barang dan Jasa sebesar Rp314 Miliar. Meskipun tanggal pastinya tidak disebutkan, ini merujuk pada pemeriksaan atas realisasi anggaran dalam satu periode fiskal tertentu (biasanya tahun anggaran sebelumnya).

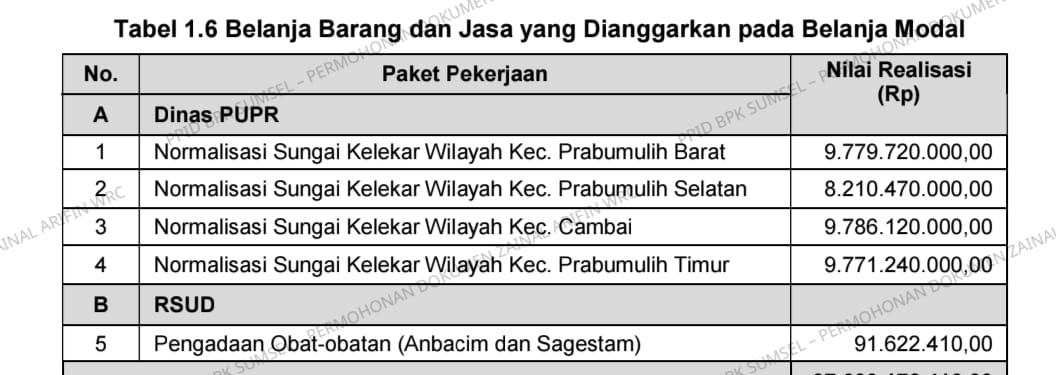

Penyimpangan ini ditemukan dalam realisasi anggaran Belanja Modal dan Belanja Barang dan Jasa di 22 SKPD di wilayah pemerintahan daerah prabumulih yang diperiksa. Contoh spesifik yang disebut adalah pekerjaan normalisasi sungai Kelekar di Dinas PUPR

Pengeluaran yang seharusnya menjadi aset tetap (Modal) dicatat sebagai pengeluaran habis pakai (B/J), dan sebaliknya. Ini melanggar prinsip akuntansi pemerintahan dan berpotensi menyebabkan opini Wajar Dengan Pengecualian (WDP) dari BPK.

Kesalahan klasifikasi dapat digunakan untuk “mempercantik” laporan. Misalnya, menggeser Belanja Modal ke B/J bisa membuat realisasi Belanja B/J terlihat tinggi, atau sebaliknya.

Belanja Modal yang dicatat sebagai B/J (sebesar Rp6,89 Miliar) berarti aset daerah (jalan, gedung, peralatan) tidak tercatat semestinya, menyulitkan inventarisasi dan berpotensi menjadi temuan penyalahgunaan aset.

Total misklasifikasi mencapai Rp44.529.740.110,00 (Rp37,63 Miliar + Rp6,89 Miliar), yang merupakan jumlah yang sangat besar dan menunjukkan kelemahan mendasar dalam sistem penganggaran dan pengendalian internal.

Melalui proses perencanaan dan penatausahaan yang tidak cermat, di mana program yang menghasilkan aset (Modal) dimasukkan ke mata anggaran B/J, atau sebaliknya.

Pihak terkait harus melakukan koreksi pencatatan (jurnal koreksi) terhadap realisasi yang salah. Pemerintah Daerah harus memberikan sanksi administratif kepada SKPD/PPK yang lalai, serta melakukan pelatihan dan penguatan sistem pengendalian internal agar misklasifikasi serupa tidak terulang di masa depan.

Tim Redaksi Prima