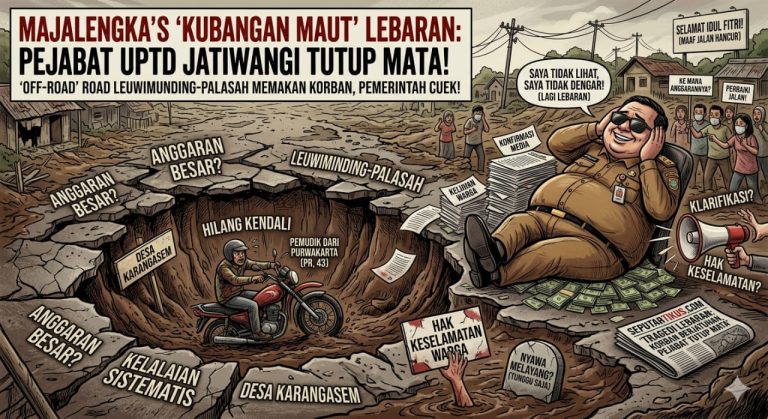

Seputartikus.com,— 09 Desember 2025 Ali Sopian sebagai ketua Rajawali News dan ketua Rambo kami akan siap untuk melaporkan kejadian Kebocoran PAD kabupaten lahat untuk segera di periksa memberantas korupsi di kabupaten lahat sudah merajalela para bangsat tikus – tikus ini ” tegasnya

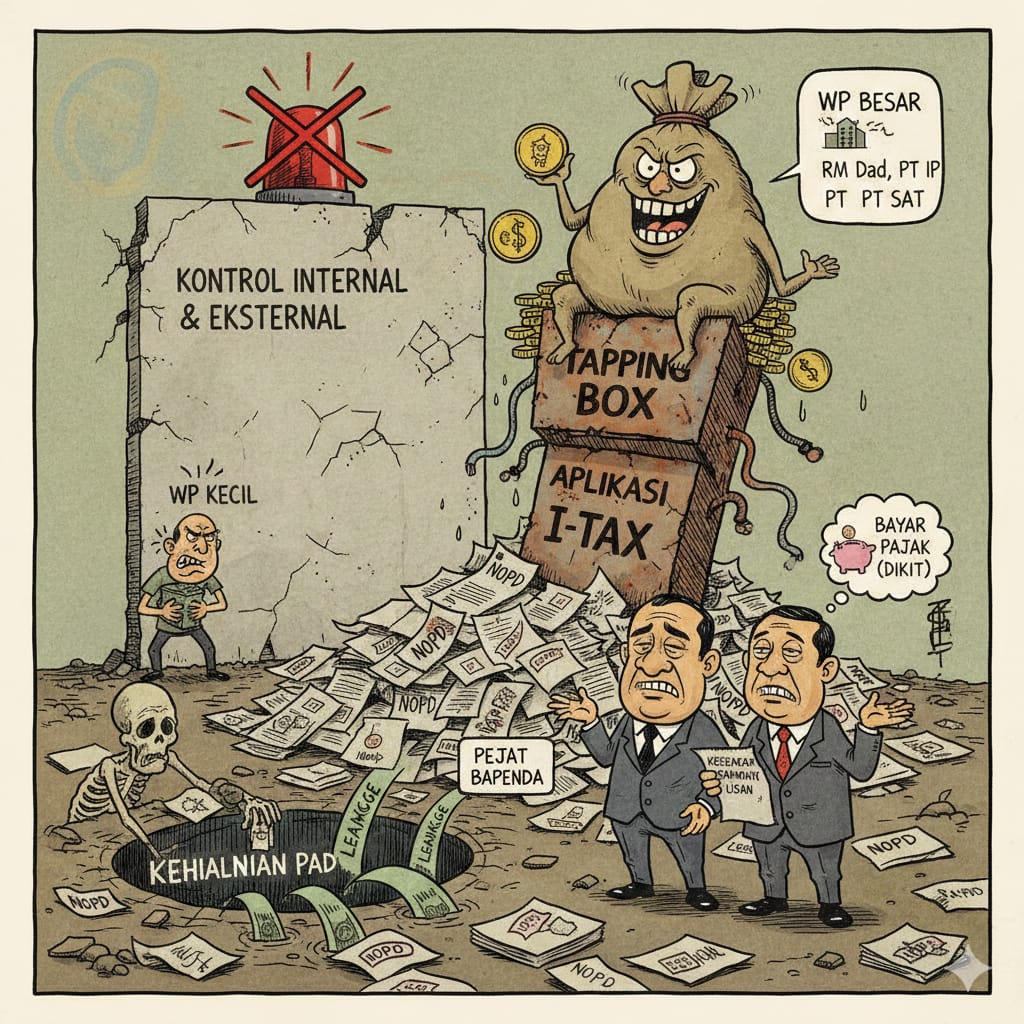

Dasar pemungutan Pajak Barang dan Jasa Tertentu (PBJT), khususnya Pajak Parkir dan Pajak Restoran, tidak berdasarkan omzet riil Wajib Pajak (WP) sesuai undang-undang. Sebaliknya, Bapenda menggunakan “kesepakatan lisan” atau “kesanggupan WP membayar” yang subjektif.

Praktik ini mengubah fungsi pajak menjadi pungutan non-formal yang arbitrasi, menciptakan kebocoran PAD yang tidak terukur, dan secara fundamental melanggar UU Perpajakan Daerah.

Badan Pendapatan Daerah (Bapenda) melalui Kepala Bidang Pajak Daerah dan Retribusi, bersama Wajib Pajak (WP) besar yang diuntungkan.

WP besar seperti RM Dad hanya membayar Rp350.000/bulan, padahal omzet dari belanja Pemkab saja mencapai Rp1,6 Miliar. Pejabat Bapenda secara eksplisit mengakui praktik penyimpangan (kesepakatan) dan kelalaian (tidak pernah audit).

Sektor Restoran/Makan Minum dan Jasa Perhotelan/Parkir, serta Aplikasi I-Tax (Database Pajak Daerah).

Kelumpuhan Kontrol Sistem: Kegagalan ini meluas hingga ke jantung administrasi pajak; database pajak daerah (I-Tax) ditemukan dalam kondisi kacau, termasuk NOPD ganda, menandakan kelumpuhan kontrol dan integritas data.

Sistemik dan Berulang.

Masalah terungkap pada pemeriksaan Tahun Anggaran 2024. Namun, penetapan pajak dengan nilai yang sama setiap bulan (tanpa penyesuaian) menunjukkan praktik ini telah berlangsung lama dan sistemik.

Ini menyiratkan bahwa kegagalan pengawasan adalah kebijakan yang dilembagakan oleh Bapenda, bukan insiden sesaat, yang berarti kerugian kumulatif daerah jauh lebih besar dari yang terungkap.

Kelemahan Tata Kelola Mendasar. Pejabat Bapenda membenarkan praktik ini dengan alasan:

(1) Agar WP “tetap membayar pajak” (memilih kemudahan administratif);

(2) Keterbatasan SDM (belum pernah melakukan pemeriksaan pajak).

Pejabat memilih kemudahan administratif dan toleransi terhadap ketidakpatuhan, alih-alih penegakan hukum yang benar. Hal ini menciptakan ketidakadilan antar-WP dan lingkungan yang memicu kecurangan terstruktur.

Mekanisme Pelumpuhan Kontrol: Seluruh mekanisme pengawasan (regulasi, teknologi, prosedur) dikhianati atau dinonaktifkan.

Menggantikan dokumen perjanjian formal.

Tapping Box fungsinya direduksi hanya untuk sewa kamar, tidak digunakan untuk menghitung omzet total (Restoran/Parkir).

Tidak ada denda untuk keterlambatan, tidak ada audit pajak.

Lumpuhnya Kontrol Internal dan Eksternal, membuka pintu lebar bagi penghindaran pajak yang terstruktur yang disponsori oleh kelalaian pejabat

Kebutuhan Investigasi Total ini menegaskan bahwa permasalahan di Kabupaten Lahat adalah krisis tata kelola perpajakan.

Kegagalan Bapenda untuk menegakkan dasar pengenaan pajak yang sah dan keengganan melakukan pemeriksaan telah menyebabkan kehilangan pendapatan daerah yang substansial dan menciptakan ketidakadilan di antara para wajib pajak.

Dibutuhkan investigasi total terhadap potensi penyalahgunaan wewenang dan kerugian keuangan negara yang terjadi secara sistemik.

Untuk meningkatkan pemahaman, ini adalah visualisasi (diagram alir sederhana) yang menggambarkan bagaimana kegagalan sistem pengawasan pajak ini terjadi, menghubungkan elemen WHY dan HOW ke Dampak.

Tim Redaksi Prima